親の家、いつ売る? 相続の前後で変わる“税金と手取り”の本当の話

※LPサンプルページ

親が施設に入る、あるいは亡くなって実家を相続する――

そんなタイミングで誰もが悩むのが「親の家をいつ売るべきか?」という問題です。

実は、相続前に売るか・相続後に売るかで、税金も手取りも大きく変わる可能性があります。

この記事では、不動産相続のリアルと、実際にどれくらい差が出るのかを具体的に解説します。

初めてでも安心!不動産相続の実践ガイド

不動産を相続する前に考えるべきは、「税金」と「時価(売れる価格)」の両方です。

不動産を相続すれば相続税がかかりますし、そもそも「時価」が低いなら相続放棄も検討しなければなりません。

この記事は、5000万円の実例を使って、相続前・相続後でどう手取りが変わるかを具体的に示します。

結論:まずは無料の時価査定で“今”の価値を確認しましょう。

1. 相続で見落としがちな「評価額の圧縮効果」とは?

不動産を相続する場合、相続税の計算は「時価」ではなく「相続税評価額」で行われます。

この評価額は路線価や固定資産税評価額を基準に算出され、実勢価格よりおおむね70〜80%程度低くなるのが一般的。

だから、現金で相続するよりも不動産のまま相続したほうが、課税標準額が低くなる可能性があるのです。

これが「圧縮効果」と呼ばれるものです。

ポイントまとめ

- 相続税評価額は時価より低めに出ることが多い(国税庁が公開している路線価や固定資産税評価に準拠)

- 不動産で相続することで課税対象額を抑えられる可能性がある

- 一方で、売却して現金化してから相続すると相続税負担が増える可能性がある

2. 時価5000万円の実例で見る『相続前・相続後』手取り比較

以下はシンプルなモデルケースです(税率・控除は目安)。※詳細な税額は必ず税理士へご確認ください。

相続前売却 vs 相続後売却(購入時2,000万円→時価5,000万円のケース)

前提条件

- 不動産の取得費(購入時の価格):2,000万円

- 売却時の時価:5,000万円

- 譲渡所得税率(所得税+住民税):20%

- 相続税率(モデル):20%

- 相続税評価額:時価の70%想定(3,500万円)

手取り比較表(計算例)

| 比較項目 | 相続前に売却して現金相続 | 不動産のまま相続してから売却 |

|---|---|---|

| 売却時点での課税 | 5000万円-2000万円(課税所得) 譲渡所得税:3,000万円 × 20% = 600万円 | −(現物で相続) |

| 手元に残る現金 | 5,000万円 − 600万円 = 4,400万円 | −(不動産のまま) |

| 相続発生時 | 現金相続 | 不動産相続 |

| 相続税 | 4,400万円 × 20% = 880万円 | 相続税評価額3,500万円(時価70%) × 20% = 700万円 |

| 売却後譲渡所得税 | なし ※既に発生しているため | 売却益(5,000 − 3,500)1,500万円 × 20% = 300万円 |

| 最終手取り | 4,400 − 880 ≒ 3,520万円 | 5,000 − (700 + 300) ≒ 4,000万円 |

上記計算例では、手取りで480万円の差が生まれています。

手取りが増える仕組みを解説!

- 相続前に売却すると、売却時点で譲渡所得税がかかり、手元に残る現金は5,000万円より少なくなる。

- その現金を相続するとさらに相続税がかかり、合計で二段階の課税となる。

- 不動産のまま相続すれば、相続税は評価額ベースで軽減される(圧縮効果)。

- 結果、同じ5,000万円の資産でも、不動産で相続した方が手取りが多くなることが多い

※ 実際の税額は法定相続人の数や控除によって変わります。正確な試算は税理士への相談を推奨いたします。

3. 相続前に売るか、相続後に売るか──判断フロー

迷ったときは、以下のフローで整理してみましょう。

- 現状確認

- 自身の相続財産に不動産が含まれているか、相続はすぐ発生しそうかを把握する。

- 不動産時価の把握

- 不動産の"今の売却価格"を確認する。

- 相続税評価の確認 & 手取りシミュレーション

- 税理士に評価額を試算してもらい、相続前後の手取りを計算して、最適な売却方法を比較する。

- 最終判断

- 手取り・資金化スピード・家族事情を総合して決める。

具体的なケース

- ケースA:周辺相場が堅調 → 相続後に売却が有利

- ケースB:老朽化や相場下落傾向 → 相続前に売却して現金化or相続放棄も検討

\【WEBで簡単】無料で時価シミュレーション /

4. 査定で押さえるべき3つのポイント

- 近隣の成約事例:直近の売買価格をチェック

- 再建築・用途制限:将来的な資産価値に影響

- 税務上の評価差:相続税評価と時価の差を把握

よくある質問(FAQ)

Q. 査定だけでも本当に大丈夫?

A. はい。査定だけで売却義務は発生しません。複数社の査定で相場を把握することを推奨します。

Q. 相続税評価とは何ですか?

A. 路線価や固定資産税評価額を基に定められる税額計算のための評価額で、実勢価格より低くなることが多いです(国税庁基準に準拠)。 こちらは実際に国税庁が公開するWEBサイトでも確認することが可能です。

Q. 売却した際の税金はどうなりますか?

A. 売却益には譲渡所得税がかかりますが、居住用財産の3,000万円特別控除などが適用できるケースもあります。詳細は査定担当者や税理士にご相談ください。

まとめ

- 相続前に売るか、相続後に売るかで手取りで数百万円単位の差が出る可能性

- 不動産相続には「圧縮効果」があるため、現金相続より税面で有利なことも

- まずは「無料査定」で今の時価を知り、任意で税理士に相談して最適な選択を

まずは無料の時価査定を依頼し、「今の相場」を把握しましょう。

まずは査定の結果をもとに、税理士への相談や家族会議を進めるのが、最短で後悔の少ない方法です。

三井のリハウスの無料査定

39年連続全国1位・信頼の財閥系ブランド!

来店不要で簡単・オンライン査定のみOK。

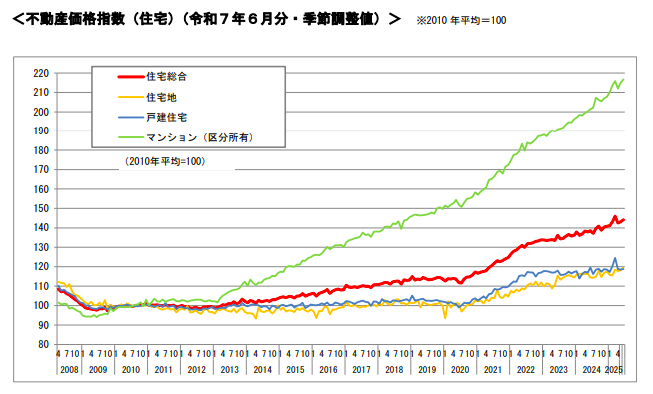

補足:2025年は不動産の売り時?最新の住宅価格推移

国土交通省が公表している不動産価格指数(住宅)によれば、全ての住宅区分において不動産価格は上昇傾向にあります。

不動産市況自体が好調であることに加え、建築費の高騰や賃料水準の上昇が不動産価格に反映されていると考えられます。

数年前の査定よりも「時価」が上昇しているという可能性も十分にありえると言えるでしょう。

※出典:国土交通省「不動産価格指数(令和7年6月・令和7年第2四半期分)」

※ 本ページの試算は簡易モデルです。実際の税額や手取りは法令・控除・構成によって異なります。

正確な税務計算は必ず税理士へご相談ください。